Índice

1 – Enquadramento do Seguro de saúde

2 – Principais Conceitos nos Seguros de Saúde

2.1 – Principais Coberturas e Respetivas Garantias

2.2 – Principais Exclusões e Pré-existências

2.3 – Períodos de Carência

2.4 – Copagamentos

2.5 – Limites de Indemnização

2.6 – Idade Limite de Subscrição e Permanência

2.7 – Pluralidade de Seguros de Saúde

3 – Planos de Saúde

4 – Subscrição

5 – Sinistros: Sistema de Reembolso ou Sistema de Pagamentos

6 – Fiscalidade

7 – Deveres dos Mediadores de Seguros para Com os Clientes

1 – Enquadramento do Seguro de saúde

O sistema de saúde em Portugal é conhecido por oferecer cuidados de qualidade a todos os cidadãos, por meio do Serviço Nacional de Saúde (SNS). No entanto, muitas pessoas optam por complementar a sua cobertura com um seguro de saúde privado, garantindo acesso a serviços médicos adicionais e maior flexibilidade na escolha de médicos e hospitais.

O seguro de saúde em Portugal é oferecido por vários serviços de saúde privados, sendo considerado um complemento ao sistema público de saúde. As apólices de seguro variam em termos de cobertura, custos e serviços incluídos, permitindo aos segurados escolherem o tipo de coberturas que melhor se adequem às suas necessidades e orçamentos financeiros. Os seguros de saúde normalmente cobrem cuidados ambulatórios, hospitalização, especialidades médicas, parto, estomatologia, medicação, entre outros serviços, dependendo do tipo de apólice contratada.

O seguro de saúde enquadra-se no contrato de seguro de pessoas que compreende a cobertura de riscos relativos à saúde de uma pessoa ou de um grupo de pessoas nele identificadas.

O seguro de saúde faz parte do Ramo «Não vida» com a designação «Doença» e que compreende as seguintes modalidades:

a) Prestações convencionadas (o Segurador garante às Pessoas Seguras o acesso direto aos médicos, hospitais ou unidades de saúde, centros de meios complementares de diagnóstico e outros serviços de saúde que, cujas condições de utilização se encontram estabelecidas na Apólice).

b) Prestações indemnizatórias (o Segurador obriga-se, nos termos e com os limites fixados nas Condições Gerais, Especiais e Particulares, ao reembolso das despesas realizadas pela Pessoa Segura junto de prestadores de serviços clínicos não integrados na Rede Protocolada).

c) Combinações de ambas.

No seguro de saúde, o segurador cobre riscos relacionados com a prestação de cuidados de saúde.

O seguro de saúde pode ser contratado como seguro individual ou seguro de grupo (artº176 do DL nº72/2008), sendo individual quando esteja em causa uma das seguintes situações:

- Agregado familiar;

- Uma pessoa individualmente;

- Conjunto de pessoas vivendo em economia comum.

Nos seguros de grupo compete ao Tomador do Seguro o dever de informar as Pessoas Seguras sobre as coberturas contratadas e as suas exclusões, as obrigações e os direitos em caso de sinistro, bem como sobre as alterações ao contrato, em conformidade com espécimen facultado pelo Segurador.

Existem vários benefícios associados à contratação de um seguro de saúde.

Entre os quais destacam-se:

Acesso Rápido a Cuidados de Saúde

Acesso Rápido a Cuidados de Saúde

Com um seguro de saúde, os segurados podem evitar as filas de espera do sistema público e ter acesso mais rápido a consultas médicas, exames e tratamentos.

Isso pode ser especialmente relevante para os segurados que têm necessidade de tratamentos médicos urgentes.

- Escolha de Médicos e Hospitais

As apólices de seguro de saúde permitem que os segurados escolham livremente os médicos, especialistas e hospitais que desejam consultar ou onde pretendem ser tratados. Essa flexibilidade de escolha proporciona maior conforto e confiança nos cuidados de saúde recebidos.

- Cobertura Alargada

Os seguros de saúde frequentemente oferecem cobertura mais abrangente do que o sistema público, incluindo tratamentos e serviços que não são totalmente cobertos pelo SNS, como medicamentos específicos, tratamentos terapêuticos, fisioterapia, entre outros.

- Segurança e Tranquilidade

Para muitos, a contratação de um seguro de saúde proporciona uma sensação de segurança e tranquilidade, pois sabem que estão protegidos contra despesas médicas imprevistas e que terão acesso a uma ampla rede de cuidados de saúde.

2. Principais Conceitos nos Seguros de Saúde

2.1 Principais Coberturas e Respetivas Garantias

Existem inúmeras opções de coberturas para um seguro de saúde mas as coberturas mais comuns de um seguro de saúde são as seguintes:

Hospitalização: cobre despesas associadas a internamento ou clínica num período superior a 24 horas, como o aluguer do quarto, honorários dos profissionais de saúde e elementos auxiliares de diagnóstico. Além disso, também inclui a intervenção cirúrgica;

Hospitalização: cobre despesas associadas a internamento ou clínica num período superior a 24 horas, como o aluguer do quarto, honorários dos profissionais de saúde e elementos auxiliares de diagnóstico. Além disso, também inclui a intervenção cirúrgica;- Subsídio diário em caso de internamento: na maioria dos casos é opcional ou está associada à hospitalização, mas consiste num valor fixo por dia, nos dias em que estiver internado. Esse valor pode variar entre os 20 e os 75 euros e pode ser definido um número mínimo de dias de internamento a partir do qual esta cobertura é ativada;

- Ambulatório: cobre despesas com consultas de clínica geral ou especialidade, exames auxiliares de diagnóstico e tratamentos em ambulatório. Além disso, também garante assistência hospitalar em regime externo;

- Parto: o parto pode ser coberto por alguns seguros, sendo que na maioria está até integrado na cobertura de hospitalização. Se não estiver incluído, pode adicionar como cobertura extra. Garante o pagamento de despesas relativas à gravidez e parto, cesariana e interrupção espontânea da gravidez, diária hospitalar da mãe e recém-nascido, bem como honorários dos profissionais, sala de operações e medicação;

- Estomatologia: cobre consultas e tratamentos dentários, mas é importante verificar a rede de prestadores do seguro, ou seja, se a clínica onde o cliente pretende ir tem acordo com o mesmo ou não. Além disso, consultar o capital para aparelhos e próteses dentárias, pois costumam ter um limite imposto;

Medicação: há certos medicamentos que são comparticipados por seguro de saúde. Além disso, nenhum seguro de saúde cobre produtos de higiene e cosmética, contracetivos, medicamentos de venda livre e vacinas;

Medicação: há certos medicamentos que são comparticipados por seguro de saúde. Além disso, nenhum seguro de saúde cobre produtos de higiene e cosmética, contracetivos, medicamentos de venda livre e vacinas;- Próteses e ortóteses: alguns seguros cobrem os

custos com a aquisição de próteses e ortóteses se

forem prescritas por um médico. Por exemplo: cadeiras de rodas, óculos e lentes de contacto graduadas, aparelhos auditivos, muletas e próteses ortopédicas e camas articuladas;

- Segunda opinião médica: caso exista uma doença grave, como cancro, AVC, doença cardiovascular ou transplante de órgãos, esta cobertura permite recolher uma segunda opinião médica sobre o diagnóstico ou tratamento que o doente deve seguir;

- Cobertura médica internacional em caso de doenças graves: esta é uma cobertura mais direcionada a pessoas que tenham uma doença grave e prefiram ser tratadas no estrangeiro. Inclui o pagamento de despesas com assistência hospitalar como internamento, intervenção cirúrgica, exames e tratamentos, próteses cirúrgicas e medicamentos. Na maior parte dos seguros, existe um limite da cobertura no que toca ao custo com viagens do segurado, acompanhante e alojamento.

Doenças graves: Cobertura que tem como objetivo fazer face a situações graves que podem estar excluídas da cobertura base, As doenças graves podem, dependendo das seguradoras, ser as seguintes: doenças oncológicas, transplante dos órgãos, neurocirurgia, cirurgia às coronárias com implantação de bypass, enfarte de miocárdio, AVC, etc.

Doenças graves: Cobertura que tem como objetivo fazer face a situações graves que podem estar excluídas da cobertura base, As doenças graves podem, dependendo das seguradoras, ser as seguintes: doenças oncológicas, transplante dos órgãos, neurocirurgia, cirurgia às coronárias com implantação de bypass, enfarte de miocárdio, AVC, etc.

As garantias podem funcionar através do reembolso ao tomador do seguro ou segurado de despesas realizadas com cuidados de saúde, do pagamento direto aos prestadores dos serviços de saúde ou da combinação das duas modalidades.

Se a pessoa segura receber qualquer comparticipação de um sistema de segurança social, o seguro cobre apenas a parte das despesas de saúde que não é comparticipada.

2.2 Principais Exclusões e Pré-existências

As exclusões fazem parte da cláusula de um contrato de seguro que procede à delimitação negativa do âmbito da cobertura, isto é, define aquilo que o seguro não cobre.

Normalmente, o seguro de saúde não cobre:

- Alcoolismo e doenças resultantes do consumo excessivo de bebidas alcoólicas;

- Doenças profissionais e acidentes de trabalho;

- Perturbações nervosas e doenças do foro psiquiátrico;

- Check-up e exames gerais de saúde;

- Perturbações originadas por abuso de álcool ou drogas;

- Acidentes ou doenças resultantes da participação em competições desportivas;

- Tratamento ou cirurgia para emagrecimento;

- Fertilização ou qualquer método de fecundação artificial

Transplante de órgãos ou medula; - Tratamento ou cirurgia estética, plástica ou

reconstrutiva e suas consequências (salvo se for necessário devido a doença ou acidente cobertos pelo seguro);

reconstrutiva e suas consequências (salvo se for necessário devido a doença ou acidente cobertos pelo seguro); - Estadias em estabelecimentos psiquiátricos, termais, casas de repouso, lares de terceira idade, centros de desintoxicação de alcoólicos ou toxicodependentes.

As doenças preexistentes, conhecidas da pessoa segura à data da realização do contrato, consideram-se abrangidas na cobertura convencionada pelo segurador, podendo ser excluídas por acordo em contrário, de modo genérico ou especificamente.

O contrato pode ainda prever um período de carência não superior a um ano para a cobertura de doenças preexistentes.

2.3 Períodos de Carência

O período de carência é o período entre o início do contrato de seguro e uma determinada data, no qual certas coberturas não se encontram ainda a produzir efeitos.

O período de carência é o período entre o início do contrato de seguro e uma determinada data, no qual certas coberturas não se encontram ainda a produzir efeitos.

Os períodos de carência em seguros de saúde são períodos em que as coberturas não estão ativas. Serve para evitar que pessoas com doenças pré-existentes façam o seguro apenas quando precisam de tratamento imediato. Os períodos de carência não se aplicam a acidentes, pois estes são imprevisíveis. No entanto, se um cliente decidir cancelar o seguro de saúde e contratar um novo em outra companhia de seguros, é normal que este segurador não aplique períodos de carência para as coberturas e capitais que eram comuns nas duas apólices.

Seguem alguns exemplos do período de carência em seguros de saúde:

- Internamento hospital – 180 dias;

- Parto – 365 dias;

- Internamento psiquiátrico – 180 dias;

- Consultas de psiquiatria, psicologia e sessões de psicoterapia – 60 dias;

- Ambulatório – 60 dias;

- Assistência Domiciliária – 60 dias;

- Próteses e ortóteses – 60 dias;

- Doenças graves – 180 dias;

- Medicina preventiva – 60 dias.

2.4 Copagamentos

Os copagamentos em seguros de saúde são a parte que corresponde ao custo dos serviços que o cliente deve pagar.

Os copagamentos em seguros de saúde são a parte que corresponde ao custo dos serviços que o cliente deve pagar.

Eles podem variar de uma seguradora para outra e devem ser considerados ao escolher um seguro de saúde.

Geralmente, seguros com copagamentos mais altos têm prémios de seguros mais baixos. Alguns seguros de saúde não possuem copagamento, mas são menos comuns e têm prémios mais altos devido ao elevado registo de sinistros.

Por exemplo, se o seguro de saúde tem copagamento de 20% para consultas médicas, o mesmo tem de pagar 20% da consulta, ou seja, se a consulta custa 100€, o segurado paga 20€ e a seguradora os restantes 80€.

2.5 Limites de Indemnização

Os capitais seguros e os limites de indemnização correspondem à responsabilidade máxima do segurador em cada anuidade do contrato.

Além dos copagamentos, nos seguros de saúde também são garantidos limites de indemnização, conhecidos como “plafonds”, que representam os valores máximos para cada tipo de cobertura.

Podemos usar o seguinte exemplo relacionado ao reembolso de despesas médicas relativas a estomatologia:

Existe um copagamento de 20% na cobertura de Estomatologia, com um limite de indemnização de 50 euros. Isso significa que o cliente é responsável por pagar 20% do valor total do serviço médico. No entanto, mesmo que a consulta tenha tido um preço superior a 50 euros, a seguradora não reembolsará um valor superior a esse limite.

Existe um copagamento de 20% na cobertura de Estomatologia, com um limite de indemnização de 50 euros. Isso significa que o cliente é responsável por pagar 20% do valor total do serviço médico. No entanto, mesmo que a consulta tenha tido um preço superior a 50 euros, a seguradora não reembolsará um valor superior a esse limite.

Cada segurador tem políticas distintas em relação aos pagamentos e limites de indemnização, por isso é essencial verificar essas informações para informar e aconselhar os clientes a melhor solução de acordo com as necessidades individuais.

2.6 Idade Limite de Subscrição e Permanência

O limite de idade para adesão e permanência em seguros de saúde é um aspeto importante a ser analisado nos seguros de saúde e varia de segurador para segurador. Nem todos os seguradores aceitam adesões de pessoas com mais de 55 ou 60 anos, e muitas impõem um limite de permanência até os 60 ou 65 anos. Essa restrição pode fazer com que muitos segurados se sintam excluídos numa fase da vida em que o suporte médico ainda é mais necessário.

No entanto, algumas companhias de seguros oferecem a possibilidade de renunciar a esse limite se o seguro for contratado antes dos 45 anos, o que pode ser uma opção para os clientes que desejam garantir uma cobertura contínua ao longo dos anos.

Outro ponto a ser considerado é que, em alguns casos, os filhos deixam de estar abrangidos pelo seguro de saúde quando atingem os 25 anos.

2.7 Pluralidade de Seguros de Saúde

Os seguros de pessoas preveem a possibilidade de cumulação de seguros, ainda que estejam dependentes de verificação de um mesmo evento, abrangendo tal princípio os seguros de saúde.

Não é aplicável ao seguro de saúde a obrigação de informação da pluralidade de seguros, prevista nos nº2 e 3 do art.º 180 do DL 72/2008.

Não é aplicável ao seguro de saúde a obrigação de informação da pluralidade de seguros, prevista nos nº2 e 3 do art.º 180 do DL 72/2008.

O Tomador de Seguro ou segurado solicita as prestações indemnizatórias ao segurador que pretender, de acordo com o âmbito das coberturas que tiver contratado.

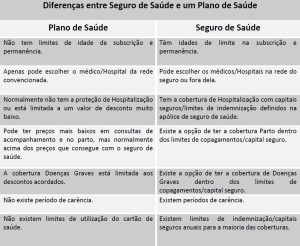

3. Planos de Saúde

Um plano de saúde não é um contrato de seguro, mas sim um cartão de descontos. Por essa razão, não está sujeito às mesmas regras legais de um contrato de seguro, nem à supervisão da Autoridade de Supervisão de Seguros e Fundos de Pensões.

O plano de saúde oferece benefícios aos clientes, um deles é a disponibilização de um cartão de descontos, que permite o acesso a cuidados de saúde através de uma rede de preços a preços convencionados. É importante destacar que essa cobertura é válida apenas dentro de Portugal.

O plano de saúde oferece benefícios aos clientes, um deles é a disponibilização de um cartão de descontos, que permite o acesso a cuidados de saúde através de uma rede de preços a preços convencionados. É importante destacar que essa cobertura é válida apenas dentro de Portugal.

Uma das principais vantagens dos planos de saúde é a acessibilidade, uma vez que estão disponíveis para a generalidade das pessoas, sem limites de idade para subscrição ou permanência. Além disso, ao contrário dos seguros de saúde, não há períodos de carência, ou seja, os beneficiários podem utilizar os serviços imediatamente após a adesão. Além disso, não há exclusões de doenças pré-existentes e nem limites de utilização dos serviços de saúde.

O plano de saúde tem uma limitação importante ao contrário do seguro de saúde, não abrange a possibilidade de usufruir fora da rede definida. Portanto, os beneficiários devem utilizar os serviços disponíveis apenas dentro da rede convencionada.

4. Planos de Saúde

O processo de subscrição tem início quando o proponente preenche ou responde através de entrevista telefónica ao Questionário Clínico com veracidade e exatidão. Nesta etapa também faz parte da documentação a proposta de seguro de saúde.

O processo de subscrição tem início quando o proponente preenche ou responde através de entrevista telefónica ao Questionário Clínico com veracidade e exatidão. Nesta etapa também faz parte da documentação a proposta de seguro de saúde.

O Segurador em conformidade com os seus critérios de aceitação em função dos parâmetros da avaliação do risco vigentes decide aceitar ou recusar o seguro.

Mas se do questionário clínico resultarem exclusões específicas para alguma Pessoa Segura, o contrato somente produzirá efeito, em relação a essa pessoa, após esta aceitar as condições propostas pelo Segurador.

A aceitação do seguro, relativamente a cada Pessoa Segura, é confirmada pelo Segurador, através da emissão da Apólice ou da Ata Adicional.

Quando o Tomador do Seguro seja uma pessoa singular, o contrato tem-se por concluído nos termos propostos se, no prazo de catorze (14) dias a contar da data de receção da proposta devidamente preenchida e acompanhada dos documentos solicitados, o Segurador não tiver comunicado a sua aceitação ou recusa ou não tiver solicitado informações clínicas, relatórios ou questionários médicos adicionais essenciais à avaliação do risco.

5. Sinistros: Sistema de Reembolso ou Sistema de Pagamentos

Os sinistros nos seguros de saúde verificam-se sempre que os cuidados médicos são acionados: são as consultas, os tratamentos, as análises, as intervenções cirúrgicas, etc.

No caso de acidente ou doença, o tomador do seguro e a pessoa segura têm o dever de:

- Informar o segurador sobre as circunstâncias e consequências do acidente ou doença;

- Cumprir as indicações do médico assistente;

- Sujeitar-se, se necessário, a ser examinado por um médico indicado pelo segurador;

- Apresentar os comprovativos das despesas com os cuidados de saúde prescritos e necessários;

- Sempre que possível, solicitar uma autorização prévia do segurador para internamento hospitalar.

Os pagamentos de um seguro de saúde podem ser feitos através:

- De um sistema de reembolso;

- De um sistema de pagamento direto aos prestadores de serviços que têm um acordo com o segurador (ou seja, prestadores pertencentes a uma rede convencionada)

Num sistema de reembolso, as despesas são pagas pela pessoa segura a prestadores com os quais o segurador não tem acordo celebrado e, seguidamente, comparticipadas pelo segurador.

O contrato de seguro deve indicar:

- As percentagens de comparticipação (isto é, pagas pelo segurador);

- O capital disponível para cada cobertura;

- O valor da franquia inicial para cada cobertura, se existir;

- O prazo máximo para entrega do pedido de pagamento das despesas, contado a partir da data em que foram realizadas;

- O prazo máximo para reembolsar a pessoa segura.

Num sistema de rede convencionada, ou seja, num sistema de pagamento direto pelo segurador aos prestadores de serviços da rede convencionada, a pessoa segura, ao recorrer aos médicos, hospitais, laboratórios, etc., da lista que lhe é fornecida com o contrato, só paga a parte da despesa que não está coberta pelo seguro.

A parte que está a cargo do segurador é paga diretamente àqueles prestadores de serviços.

Em caso de necessidade de cuidados de saúde garantidos e consoante se trate de prestações convencionadas ou de prestações indemnizatórias, a Pessoa Segura pode aceder à Rede de Prestadores convencionados ou recorrer, à sua escolha, a qualquer médico, hospital ou clínica.

Em caso de necessidade de cuidados de saúde garantidos e consoante se trate de prestações convencionadas ou de prestações indemnizatórias, a Pessoa Segura pode aceder à Rede de Prestadores convencionados ou recorrer, à sua escolha, a qualquer médico, hospital ou clínica.

Em caso de acidente ou doença o Tomador do Seguro e/ou a Pessoa Segura normalmente devem seguir os seguintes procedimentos:

Nas Prestações Convencionadas:

a. Selecionar um prestador da Rede de Prestadores indicado pelo Segurador;

b. Apresentar o Cartão de Saúde perante o Prestador selecionado;

c. Pagar ao prestador a parte da despesa que fica ao seu cargo, conforme definido nas Condições Particulares;

Nas Prestações Indemnizatórias:

a. Apresentar o formulário de sinistro devidamente preenchido ou preencher diretamente no site/app do Segurador/Prestador;

b. Solicitar a pré-autorização junto do Segurador/Prestador no caso de algumas garantias;

c. Apresentar a prescrição médica para os exames complementares de diagnóstico e tratamentos realizados, bem como para os medicamentos, próteses e ortóteses adquiridos, no caso de os clientes terem contratado as coberturas mencionadas. No caso dos medicamentos por vezes é aceite cópia da guia de tratamento em substituição da prescrição médica;

c. Apresentar a prescrição médica para os exames complementares de diagnóstico e tratamentos realizados, bem como para os medicamentos, próteses e ortóteses adquiridos, no caso de os clientes terem contratado as coberturas mencionadas. No caso dos medicamentos por vezes é aceite cópia da guia de tratamento em substituição da prescrição médica;

Quando o Tomador do Seguro/Pessoa Segura tenha previamente acionado outro subsistema de saúde ou contrato de seguro, normalmente deve apresentar fotocópia da prescrição médica e do documento fiscal válido das despesas efetuadas, bem como um documento original comprovativo da parte da despesa não reembolsada ao abrigo do subsistema ou contrato de seguro anteriormente acionado.

6 – Fiscalidade

Pessoas Singulares:

Os prémios dos seguros de saúde são dedutíveis em IRS conforme o artigo 78.º-C do Código do IRS, é possível deduzir 15% de algumas despesas de todos os membros do agregado familiar, até ao limite de 1000 euros por agregado. Os contribuintes casados que optam por apresentar a declaração de IRS em separado, podem deduzir 500 euros por cada elemento do casal.

Além do prémio do seguro de saúde, é possível deduzir na categoria de saúde o montante respeitante às despesas não comparticipadas pelo seguro.

Além do prémio do seguro de saúde, é possível deduzir na categoria de saúde o montante respeitante às despesas não comparticipadas pelo seguro.

Por exemplo: se pagar 100 euros por uma consulta médica e, posteriormente, o seguro reembolsar-lhe 50 euros, significa que é possível deduzir 50 euros como despesas de saúde.

Pode deduzir despesas com faturas de serviços e aquisições de bens, isentos do IVA ou tributados à taxa reduzida (6%), como:

- Consultas, exames e internamentos;

- Medicamentos isentos de IVA ou sujeitos à taxa reduzida (6%);

- Também pode deduzir medicamentos com taxa de IVA de 23% desde que tenha receita médica para justificar tal aquisição;

- Tratamentos alternativos desde que realizados por um especialista com cédula profissional emitida pela Administração Central dos Sistemas de Saúde;

- Óculos, armações, lentes, próteses e ortóteses;

- Máscaras e álcool gel;

- Despesas com exercício físico e ginásios, desde que tenha prescrição médica;

- Termas e produtos ortopédicos;

- Taxas moderadoras e prémios de seguros de saúde;

- Despesas de saúde no estrangeiro.

Os prémios de seguros de saúde, embora sejam dedutíveis em IRS, não aparecem no e-fatura. Até ao final de janeiro, as seguradoras enviam a declaração Modelo 37 à Autoridade Tributária e Aduaneira (AT) com os valores que pagou no ano anterior (prémio e despesas de saúde).

Os prémios de seguros de saúde, embora sejam dedutíveis em IRS, não aparecem no e-fatura. Até ao final de janeiro, as seguradoras enviam a declaração Modelo 37 à Autoridade Tributária e Aduaneira (AT) com os valores que pagou no ano anterior (prémio e despesas de saúde).

Pessoas Coletivas:

Gastos do Exercício

a. Seguros Atribuídos a Título de Rendimentos do Trabalho | Direitos Adquiridos e individualizados

Os montantes despendidos pela entidade patronal em Seguros e Operações do Ramo Vida, PPR, PPE e PPR/E, Seguros de Doença e Acidentes Pessoais, a favor dos seus trabalhadores, quando constituam rendimentos do trabalho dependente e, consequentemente tenham sido tributados em sede de IRS, são considerados, sem limite, gastos do período de tributação (Cf. art.º 2.º do CIRS e art.º 23.º do CIRC).

b. Seguros Atribuídos a Título de Meras Expectativas

Os montantes despendidos pela entidade patronal em Seguros de Vida, Seguros de Saúde e Seguros de Acidentes Pessoais a favor dos seus trabalhadores, quando não sejam considerados rendimentos do trabalho dependente, são aceites como gasto dedutível da empresa, desde que sejam observados os requisitos definidos no artigo 43.º do CIRC e não excedam, anualmente, os seguintes limites:

- 15% das despesas suportadas com o pessoal (remunerações, ordenados ou salários do exercício), se os seguros forem atribuídos a trabalhadores com direito a pensões da Segurança Social;

- 25% das despesas com o pessoal se os referidos seguros forem atribuídos a trabalhadores sem direito a pensões da Segurança Social.

Os referidos limites podem ser superiores em determinadas condições (Cf. art.º 43.º do CIRC).

No caso dos Seguros de Saúde, são igualmente aceites como gasto do período de tributação dedutível pela empresa, desde que sejam observados os requisitos e limites definidos no artigo 43.º do CIRC, os montantes despendidos pela entidade patronal em benefício de reformados (ex-trabalhadores) ou familiares de trabalhadores ou reformados (Cf. alínea b) n.º 2 do art.º 43.º do CIRC).

No caso dos Seguros de Saúde, são igualmente aceites como gasto do período de tributação dedutível pela empresa, desde que sejam observados os requisitos e limites definidos no artigo 43.º do CIRC, os montantes despendidos pela entidade patronal em benefício de reformados (ex-trabalhadores) ou familiares de trabalhadores ou reformados (Cf. alínea b) n.º 2 do art.º 43.º do CIRC).

Não se consideram rendimentos do trabalho dependente as importâncias suportadas pelas entidades patronais com seguros de saúde ou doença em benefício dos seus trabalhadores ou respetivos familiares desde que a atribuição dos mesmos tenha carácter geral (Cf. alínea e) n.º 1 do art.º 2.º do CIRS).

7 – Deveres dos Mediadores de Seguros para com os Clientes

São deveres do mediador de seguros para com os clientes ou potenciais clientes:

Atuar em conformidade com os melhores interesses dos seus clientes, de forma honesta, correta e profissional;

Atuar em conformidade com os melhores interesses dos seus clientes, de forma honesta, correta e profissional;- Informar dos direitos e deveres que decorrem da celebração de contrato de seguro;

- Respeitando as necessidades e exigências do cliente e as informações, por este, prestadas;

- Não praticar quaisquer atos relacionados com um contrato de seguro sem informar previamente o respetivo tomador do seguro e obter a sua concordância;

- Transmitir à empresa de seguros, em tempo útil, todas as informações e instruções, no âmbito do contrato de seguro, que o tomador de seguro solicite;

- Prestar ao tomador de seguro todos os esclarecimentos relativos ao contrato de seguro previamente à sua celebração, durante a sua execução e durante a pendência dos conflitos dele derivados;

- Não fazer uso de outra profissão ou cargo que exerça para condicionar a liberdade negocial do cliente.

As informações prestadas aos clientes devem ser comunicadas:

Em papel;

Em papel;- Com clareza, exatidão e de forma compreensível e não enganosa para o cliente;

- Numa língua oficial do Estado-Membro;

- A título gratuito.

As informações acima mencionadas podem ser prestadas ao cliente através de um suporte duradouro diferente do papel, se estiverem preenchidas as seguintes condições:

- A utilização desse suporte duradouro é apropriada no contexto da relação comercial entre o mediador de seguros e o respetivo cliente;

- Ter sido dada ao cliente a opção de escolher entre apresentação das informações em papel ou no suporte duradouro em causa, tendo o mesmo escolhido este último suporte.

Também podem ser prestadas as informações aos clientes através de um sítio na Internet, se lhe forem pessoalmente dirigidas, designadamente através da criação de uma área pessoal, ou se estiverem preenchidas as seguintes condições:

- A prestação da informação através de um sítio na Internet ser apropriada no contexto da relação comercial entre o mediador de seguros e o respetivo cliente;

- O cliente ter dado o seu consentimento à prestação da informação através de um sítio na Internet;

- O cliente ter sido notificado eletronicamente do endereço do sítio a Internet e do local nesse sítio na Internet onde a informação pode ser consultada;

- Ser assegurado que a informação permanece acessível no sítio na Internet por um período razoável para consulta do cliente.

No caso de venda por telefone ou por qualquer outro meio de comunicação à distância, a prestação de informações deve cumprir o regime jurídico relativo à comercialização à distância de serviços financeiros, aprovado pelo decreto-lei nº 95/2006 de 29 de maio, na sua redação atual.

No caso de venda por telefone ou por qualquer outro meio de comunicação à distância, a prestação de informações deve cumprir o regime jurídico relativo à comercialização à distância de serviços financeiros, aprovado pelo decreto-lei nº 95/2006 de 29 de maio, na sua redação atual.