Índice

1 – Conceitos Gerais sobre Seguros de Vida

1.1 – Enquadramento dos Seguros de Vida – Seguros de Pessoas

1.2 – Classificação das modalidades de Ramo Vida

1.3 – Seguros Obrigatórios – Seguros de Vida

1.4 – Riscos Cobertos, Riscos Excluídos

1.5 – Formas e prazos de pagamentos dos Prémios Ramo Vida

1.6 – Modalidades de Prémios nos Contratos de Seguros de Vida

2 – Regime Particular de Risco

3 – Bases Técnicas Seguros de Vida

3.1 – Tábuas de Mortalidade

3.2 – Cálculo da idade Atuarial

3.3 – Cálculo da Taxa do Prémio do Seguro de Vida

3.4 – Provisões Técnicas

3.5 – Seleção de Riscos e Anti-seleção de Riscos

3.6 – Participação de Resultados

4 – Seguros de Vida Individual e de Grupo

4.1 – Diferença entre Seguros de Vida Individuais e Seguros de Grupo

4.2 – Seguros de Vida não vinculados ao Crédito

4.3 – Seguros de vida vinculados ao Crédito Bancário

5 – Processo de Emissão de Apólice – Seguro de Vida

5.1 – Proposta de Seguro

5.2 – Processo de Subscrição

5.3 – Questionário Médico e Exames Médicos

6 – Enquadramento fiscal – Seguros de Vida

6.1 – Particulares

6.2 – Empresas

7 – Sinistros

7.1 – Participação e Prazos

7.2 – Documentação

8 – Deveres dos Mediadores de Seguros para com os Clientes

1. Conceitos Gerais sobre Seguros de Vida

1.1 Enquadramento dos Seguros de Vida – Seguros de Pessoas

Os seguros são instrumentos financeiros que visam proteger o segurado contra eventuais prejuízos financeiros decorrentes de situações imprevistas, como acidentes, doenças, roubos, entre outros.

Os seguros são instrumentos financeiros que visam proteger o segurado contra eventuais prejuízos financeiros decorrentes de situações imprevistas, como acidentes, doenças, roubos, entre outros.

Os seguros podem ser divididos em duas categorias principais: seguros de danos e seguros de pessoas.

Os seguros de danos, como o nome sugere, cobrem riscos relativos a coisas, bens imateriais, créditos e outros direitos patrimoniais.

Por exemplo, um seguro automóvel cobre danos causados a um veículo em caso de acidente, enquanto um seguro de habitação cobre danos causados a uma residência, como incêndios ou roubos.

Já os seguros de pessoas cobrem riscos relativos à vida, à saúde e à integridade física de uma pessoa.

Por exemplo, um seguro de vida garante uma indemnização aos beneficiários em caso de morte do segurado, enquanto um seguro de saúde cobre despesas médicas e hospitalares decorrentes de doenças ou acidentes.

Entre os seguros de danos destacam-se:

- Seguro de responsabilidade civil, que cobre o risco de surgir uma obrigação de indemnizar terceiros por danos causados pelo segurado, por pessoas por quem este é responsável (por exemplo, filhos menores) ou por animais ou bens que tem à sua guarda.

- Seguro de incêndio, que cobre os danos sofridos pelos bens identificados no contrato de seguro, quando resultam de um incêndio. Este seguro é obrigatório para os edifícios em propriedade horizontal, normalmente chamados condomínios.

Entre os seguros de pessoas destacam-se:

- Seguro de vida, que garante o pagamento da prestação acordada no caso de morte de uma pessoa segura (seguro em caso de morte) ou no caso de a pessoa segura se encontrar viva no fim do contrato (seguro em caso de vida).

- Seguro de acidentes, que garante a prestação acordada no caso de verificação de lesão corporal, invalidez ou morte da pessoa segura resultante de um acidente (por exemplo, de trabalho).

- Seguro de saúde, que garante a prestação acordada referente a cuidados de saúde.

1.2 Classificação das modalidades de Ramo Vida

O seguro de vida cobre o risco de morte ou o risco de sobrevivência da(s) pessoa(s) segura(s), podendo ainda ter coberturas complementares, como o risco de invalidez, acidente ou desemprego – de acordo com o art.º 183º do DL nº 72/2008 de 16 de abril.

No seguro de vida que cobre o risco de morte da pessoa segura (seguro em caso de morte), o segurador paga ao beneficiário o capital acordado, se a pessoa segura morrer durante o período fixado no contrato.

No seguro de vida que cobre o risco de sobrevivência da pessoa segura (seguro em caso de vida), o segurador paga ao beneficiário o capital acordado, se a pessoa segura se encontrar viva no final do contrato. Estes seguros são utilizados para a constituição de uma poupança. Neste caso, o beneficiário pode ser a própria pessoa segura.

Além das Modalidades em caso de morte e de vida ainda existem as seguintes modalidades:

Além das Modalidades em caso de morte e de vida ainda existem as seguintes modalidades:

- Mistas;

- Seguros complementares;

- Com contrasseguro.

Nas modalidades mistas, o segurador paga, por norma, valores distintos, em caso de vida e em caso de morte da pessoa segura, nos termos acordados. O seguro tem uma componente de vida e outra de poupança. Num só seguro uma parte garante um capital fixo por morte ou incapacidade da pessoa segura (não é necessário ser o tomador) e outra garante o pagamento da poupança no fim do contrato.

As modalidades dos Seguros complementares são relativas a danos corporais (incapacidade para o trabalho profissional, Morte por Acidente ou Invalidez em consequência de acidente ou doença.

Seguro de Vida com Contrasseguro é uma modalidade de seguro de vida que garante o reembolso dos prémios pagos pelo Tomador de Seguro em caso de morte do segurado antes da data de exigibilidade do capital ou da renda.

1.3 Seguros Obrigatórios – Seguros de Vida

Os seguros podem ser obrigatórios ou facultativos.

:: Seguros Obrigatórios: quando a respetiva celebração é exigida por lei.

:: Seguros Facultativos: quando é opção do tomador do seguro celebrá-lo ou não.

Grande parte dos seguros obrigatórios destinam-se a atividades profissionais, mas existem alguns que são realmente imprescindíveis para particulares e empresas no seu dia-a-dia.

Os seguros de vida que fazem parte da lista de proteções legalmente exigidas em Portugal são os seguintes:

- Militares integrados em missões de paz e humanidade fora do território nacional;

- Elementos dos serviços e forças de segurança dependentes do Ministério da Administração Interna em missões policiais, humanitárias e de paz fora do território nacional.

1.4 Riscos Cobertos, Riscos Excluídos

Existem diversas coberturas possíveis num seguro de vida, sendo a cobertura morte indispensável e principal.

:: Coberturas Complementares/Riscos Cobertos

:: Coberturas Complementares/Riscos Cobertos

Algumas das principais coberturas complementares (podem variar de acordo com a apólice e o segurador) são:

- Morte por qualquer causa: indemnização para os beneficiários em caso de falecimento do segurado por qualquer motivo, exceto se houver alguma exclusão específica na apólice.

- Morte por acidente: indemnização para os beneficiários em caso de falecimento do segurado decorrente de um acidente coberto pela apólice, a indemnização passa a ser o dobro do capital seguro.

- Invalidez permanente total ou permanente: indemnização para o próprio segurado caso ele sofra uma invalidez permanente total ou permanente, a pessoa segura tem de ter uma invalidez que se traduza numa determinada percentagem, pode ser igual ou superior a 60% (depende do segurador), percentagem determinada pela TNI (Tabela Nacional de Incapacidades – Decreto Lei nº 352/2007 de 23 de outubro.

- Doenças graves: indemnização para o próprio segurado em caso de diagnóstico de alguma doença grave prevista na apólice, como enfarte do miocárdio, cancro ou neoplasia, AVC, doença coronária, insuficiência renal, transplante de órgãos vitais, doença de Alzheimer, esclerose múltipla, queimaduras graves, doença de Parkinson, entre outras.

- Invalidez absoluta e definitiva: indemnização para o próprio segurado caso ele sofra uma invalidez em que necessite de auxílio de terceiros para poder sobreviver (exemplo: estado vegetativo).

- Assistência funeral: serviços de assistência para os familiares do segurado em caso de falecimento, como organização e pagamento das despesas do funeral.

:: Principais Exclusões

As exclusões absolutas num seguro de vida são aquelas que não são cobertas pela apólice em hipótese alguma, mesmo que o segurado venha a falecer ou sofrer algum tipo de invalidez relacionada a essas situações. Algumas das principais exclusões absolutas encontradas em seguros de vida incluem:

As exclusões absolutas num seguro de vida são aquelas que não são cobertas pela apólice em hipótese alguma, mesmo que o segurado venha a falecer ou sofrer algum tipo de invalidez relacionada a essas situações. Algumas das principais exclusões absolutas encontradas em seguros de vida incluem:

- Suicídio: existe um período de carência de um ano a partir da contratação do seguro para a cobertura de suicídio. Caso o segurado venha a se suicidar dentro desse período, os beneficiários não terão direito à indemnização.

- Atos ilícitos: se o falecimento ou invalidez do segurado decorrer de sua participação em atividades criminosas, a apólice não será válida.

- Atos de guerra: se o segurado participar de guerra declarada ou não declarada, a apólice não será válida.

- Uso de drogas ou álcool: se a morte ou invalidez do segurado estiver relacionada ao uso de drogas ou álcool, a apólice não será válida.

Essas são apenas algumas das exclusões absolutas mais comuns em seguros de vida. É importante ler atentamente as condições gerais da apólice para entender quais são as exclusões e limitações específicas do contrato que está sendo considerado.

As exclusões relativas num seguro de vida são aquelas que restringem a cobertura em situações específicas, mas que podem ser incluídas na apólice por meio de coberturas adicionais ou mediante pagamento de prémios mais elevados. Algumas das exclusões relativas mais comuns em seguros de vida incluem:

- Doenças preexistentes: muitas apólices excluem a cobertura para doenças preexistentes, mas algumas seguradoras oferecem coberturas adicionais para essas condições, mediante pagamento de prémios mais elevados.

- Desportos e atividades de risco: alguns seguradores excluem a cobertura para desportos e atividades considerados de risco (prática de alpinismo, judo, artes marciais, pesca submarina, desportos de inverno, etc.), mas é possível incluir para essas atividades mediante pagamento de prémios mais elevados.

- Viagens para locais de alto risco: algumas apólices podem excluir a cobertura para viagens a determinados locais considerados de alto risco, como países em guerra ou com alto índice de violência. Nesses casos, é possível incluir mediante pagamento de prémios mais elevados.

- Profissões de alto risco: alguns seguradores podem excluir a cobertura para profissões consideradas de alto risco, como pilotos, mergulhadores, bombeiros e policiais. No entanto, é possível incluir mediante pagamento de prémios mais elevados.

- Doenças mentais: algumas apólices podem excluir a cobertura para doenças mentais, mas é possível incluir mediante pagamento de prémios mais elevados.

É importante realçar que as exclusões relativas podem variar de acordo com o segurador e a apólice escolhida, é fundamental ler atentamente as condições gerais do contrato para entender quais são as exclusões e limitações específicas.

1.5 Formas e prazos de pagamentos dos Prémios Ramo Vida

O tomador do seguro deve pagar o prémio nas datas e condições estipuladas no contrato.

O tomador do seguro deve pagar o prémio nas datas e condições estipuladas no contrato.

E o segurador deve avisar o tomador do seguro com uma antecedência mínima de 30 dias da data em que se vence o prémio, ou fração deste, do montante a pagar assim como da forma e do lugar de pagamento.

Essas são duas das principais obrigações do tomador do seguro e do segurador em relação ao pagamento do prémio de seguro. O não pagamento do prémio pode levar à suspensão ou cancelamento do contrato de seguro.

Se o tomador do seguro não pagar o prémio na data de vencimento, o segurador tem o direito de resolver o contrato, com o resgate obrigatório, reduzir o contrato ou transformá-lo num contrato sem prémio.

O período máximo para o tomador do seguro repor o contrato de seguro reduzido ou resolvido nas condições originais e sem novo exame médico deve estar definido nas condições da apólice.

O Prémio de Seguro só pode ser pago:

- Em numerário;

- Por cheque bancário;

- Transferência bancária ou vale postal;

- Cartão de crédito ou de débito;

- Outro meio eletrónico de pagamento.

O pagamento do prémio por cheque fica subordinado à condição da sua boa cobrança.

O pagamento por débito em conta fica subordinado à condição da não anulação posterior do débito por devolução do autor do pagamento no quadro de legislação especial que a permita.

A falta de cobrança do cheque ou a anulação do débito equivale à falta de pagamento do prémio. A dívida de prémio pode ainda ser extinta por compensação com crédito reconhecido, exigível e líquido até ao montante a compensar, mediante declaração de uma das partes à outra, desde que se verifiquem os demais requisitos da compensação.

A falta de cobrança do cheque ou a anulação do débito equivale à falta de pagamento do prémio. A dívida de prémio pode ainda ser extinta por compensação com crédito reconhecido, exigível e líquido até ao montante a compensar, mediante declaração de uma das partes à outra, desde que se verifiquem os demais requisitos da compensação.

1.6 Modalidades de Prémios nos Contratos de Seguros de Vida

Os seguros de vida podem ser classificados em diferentes categorias com base na natureza dos prémios e nas características do contrato. Algumas das categorias comuns são:

Os seguros de vida podem ser classificados em diferentes categorias com base na natureza dos prémios e nas características do contrato. Algumas das categorias comuns são:

- Prémios Únicos: Nessa modalidade, o segurado paga um único prémio no início do contrato de seguro de vida, e a cobertura é válida por um período especificado. Essa modalidade é geralmente usada em seguros de vida temporários ou em seguros de vida com cobertura por um curto prazo.

- Prémios Anuais: Nessa modalidade, o segurado paga prémios anuais para manter a cobertura de seguro de vida em vigor. Essa é uma opção comum em seguros de vida permanentes, onde a cobertura é projetada para durar por toda a vida do segurado. O prémio anual pode ter fracionamento Anual, semestral, trimestral, mensal.

- Anual Renovável: É uma modalidade de seguro de vida em que o prémio é ajustado anualmente com base na idade atual do segurado. O prémio inicial é baixo, mas aumenta a cada ano à medida que o segurado envelhece. Essa é uma opção de seguro de vida temporário, onde a cobertura é renovada anualmente, mas o prémio pode se tornar mais caro com o tempo.

Nivelado: É uma modalidade de seguro de vida em que o prémio permanece constante durante toda a duração do contrato, geralmente até o término da apólice. Essa é uma opção popular em seguros de vida permanentes, onde o segurado paga prémios consistentes ao longo do tempo.

Nivelado: É uma modalidade de seguro de vida em que o prémio permanece constante durante toda a duração do contrato, geralmente até o término da apólice. Essa é uma opção popular em seguros de vida permanentes, onde o segurado paga prémios consistentes ao longo do tempo.

- Indexado/Escalonado: É uma modalidade de seguro de vida em que o valor do prémio é ajustado com base em um índice ou em uma escala específica. Essa é uma opção menos comum em seguros de vida, mas pode ser atraente para segurados que desejam uma abordagem mais flexível para o pagamento dos prémios.

- Vitalício: É uma modalidade de seguro de vida em que a cobertura é projetada para durar por toda a vida do segurado, desde que os prémios sejam pagos de acordo com as condições do contrato. Essa é uma opção popular em seguros de vida permanentes, onde o segurado busca uma cobertura de longo prazo.

É importante entender as diferentes modalidades de prémios e a natureza do contrato ao escolher um seguro de vida, pois elas podem afetar os custos, a duração da cobertura e a forma como o contrato é renovado ou ajustado ao longo do tempo.

2. Regime Particular de Risco

Além das especificidades quanto a informações e menções a incluir na apólice de seguro de vida, também é importante analisar o regime particular de risco, nomeadamente a incontestabilidade, o regime de agravamento do risco e a solução em caso de homicídio ou suicídio.

- INCONTESTABILIDADE

Um dos princípios fundamentais do contrato de seguro é o chamado de “princípio da boa-fé”. Segundo esse princípio, tanto o segurado quanto o segurador devem agir com honestidade e transparência durante todo o processo de contratação e execução do contrato de seguro.

No caso específico da declaração inicial do risco, o segurado é obrigado a informar ao segurador todas as informações relevantes sobre o objeto do seguro e suas características, a fim de que o segurador possa avaliar adequadamente o risco e definir o prémio a ser pago pelo segurado.

No entanto, se o segurador descobre, após dois anos da celebração do contrato, que o segurado fez declarações negligentes ou inexatas sobre o risco, ele não pode mais se prevalecer dessas omissões ou inexatidões para negar a cobertura do seguro. Isso significa que, após esse prazo de dois anos, o segurador deve assumir a responsabilidade pelo risco, salvo se houver uma convenção de prazo mais curto estabelecida no contrato.

No entanto, se o segurador descobre, após dois anos da celebração do contrato, que o segurado fez declarações negligentes ou inexatas sobre o risco, ele não pode mais se prevalecer dessas omissões ou inexatidões para negar a cobertura do seguro. Isso significa que, após esse prazo de dois anos, o segurador deve assumir a responsabilidade pelo risco, salvo se houver uma convenção de prazo mais curto estabelecida no contrato.

É importante realçar que essa regra não se aplica a declarações fraudulentas ou intencionalmente falsas por parte do segurado, as quais podem levar à rescisão do contrato de seguro a qualquer momento. Além disso, o segurado ainda é responsável por informar ao segurador sobre qualquer alteração nas informações declaradas durante a vigência do contrato, a fim de garantir a adequação da cobertura ao risco atual.

- ERRO SOBRE A IDADE DA PESSOA SEGURA

Se a idade verdadeira da pessoa segurada divergir dos limites mínimo e máximo estabelecidos pelo segurador para a celebração do contrato de seguro, o erro sobre a idade é considerado uma causa de anulabilidade do contrato. Isso significa que o contrato pode ser anulado, e as partes devem ser colocadas na mesma posição em que se encontravam antes da celebração do contrato.

Caso haja uma divergência entre a idade declarada e a verdadeira da pessoa segurada, para mais ou para menos, e isso não seja uma causa de anulabilidade do contrato (ou seja, a idade está dentro dos limites estabelecidos pelo segurador), o segurador tem duas opções: reduzir a prestação na proporção do prémio pago ou devolver o prémio em excesso. Essa redução ou devolução deve ocorrer no momento em que o segurador tem conhecimento da divergência de idade.

- AGRAVAMENTO DO RISCO

O regime do agravamento do risco, previsto nos artigos 93º e 94º do Decreto-Lei nº 72/2008, não é aplicável aos seguros de vida. Isso porque, no seguro de vida, o valor do prémio é baseado principalmente na idade e no estado de saúde da pessoa segura no momento da contratação do seguro, não havendo previsão para agravamento posterior do risco.

Além disso, mesmo nos seguros de vida que oferecem cobertura complementar de acidente e invalidez por acidente ou doença, o regime do agravamento do risco não é aplicável caso o agravamento se deva a um estado de saúde da pessoa segura.

Nesses casos, a cobertura complementar é baseada na ocorrência de um evento específico (acidente ou invalidez), independentemente do estado de saúde da pessoa segura.

Nos seguros de vida, é importante que o segurado informe ao segurador sobre quaisquer alterações significativas em sua condição de saúde que possam afetar o risco coberto pelo seguro. Caso o segurado não informe sobre essas alterações, o segurador pode se recusar a pagar a indemnização caso ocorra um sinistro coberto pelo seguro.

Nos seguros de vida, é importante que o segurado informe ao segurador sobre quaisquer alterações significativas em sua condição de saúde que possam afetar o risco coberto pelo seguro. Caso o segurado não informe sobre essas alterações, o segurador pode se recusar a pagar a indemnização caso ocorra um sinistro coberto pelo seguro.

- EXCLUSÃO DO SUICÍDIO

De acordo com o artigo 191º do Decreto-Lei nº 72/2008, está excluída a cobertura da morte em caso de suicídio ocorrido até um ano após a celebração do contrato, salvo convenção em contrário. Isso significa que, caso a pessoa segurada cometa suicídio dentro desse período, o segurador não será obrigado a pagar a indenização prevista no contrato.

De acordo com o artigo 191º do Decreto-Lei nº 72/2008, está excluída a cobertura da morte em caso de suicídio ocorrido até um ano após a celebração do contrato, salvo convenção em contrário. Isso significa que, caso a pessoa segurada cometa suicídio dentro desse período, o segurador não será obrigado a pagar a indenização prevista no contrato.

A exclusão da cobertura em caso de suicídio também se aplica em caso de aumento do capital seguro por morte ou na eventualidade de o contrato ser reposto em vigor, mas apenas em relação ao acréscimo de cobertura relacionado com essas circunstâncias. Isso significa que, caso a pessoa segura aumente o capital seguro por morte ou o contrato seja reposto em vigor, a exclusão da cobertura por suicídio se aplica apenas ao acréscimo de cobertura resultante dessas circunstâncias.

- HOMICÍDIO

O autor, cúmplice, instigador ou encobridor do homicídio doloso da pessoa segura, ainda que não consumado, perde o direito à prestação do seguro de vida. Nesse caso, aplica-se o regime da designação beneficiária previsto no contrato, salvo convenção em contrário.

O autor, cúmplice, instigador ou encobridor do homicídio doloso da pessoa segura, ainda que não consumado, perde o direito à prestação do seguro de vida. Nesse caso, aplica-se o regime da designação beneficiária previsto no contrato, salvo convenção em contrário.

Isso significa que, se o beneficiário do seguro for considerado responsável pelo homicídio doloso da pessoa segura, ele não terá direito à indemnização prevista no contrato. Em vez disso, o segurador deverá observar a designação beneficiária prevista no contrato, pagando a indemnização aos beneficiários designados pelo segurado. Vale lembrar que, caso o segurado não tenha feito uma designação beneficiária explícita, a indemnização será paga aos seus herdeiros legais.

- DANOS CORPORAIS PROVOCADOS

De acordo com o artigo 46º do Decreto-Lei nº 72/2008, se o dano corporal na pessoa segura foi provocado dolosamente pelo beneficiário, a prestação do seguro reverte para a pessoa segura. Isso significa que, se o beneficiário for o responsável pelo dano corporal sofrido pela pessoa segura, ele não terá direito à indemnização prevista no contrato. Em vez disso, o segurador deverá pagar a indemnização diretamente à pessoa segura.

Essa disposição tem como objetivo evitar que uma pessoa seja beneficiada financeiramente pelo próprio ato ilícito que causou o dano corporal a outra pessoa. É uma medida de justiça e equilíbrio, garantindo que a indemnização seja paga àquele que efetivamente sofreu o dano.

3. Bases Técnicas Seguros de Vida

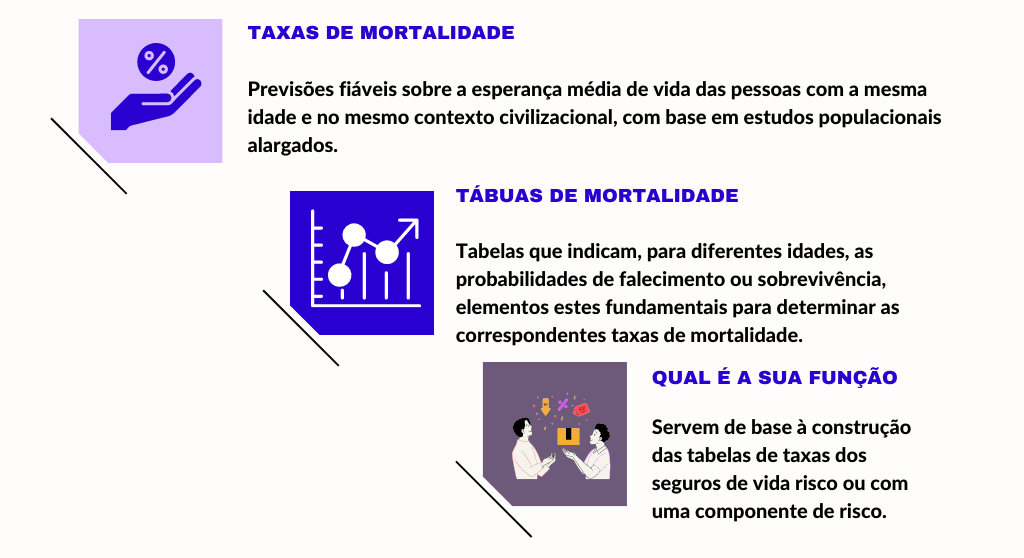

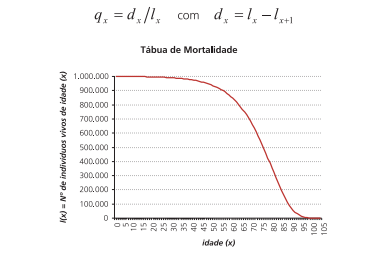

3.1 Tábuas de Mortalidade

As Tábuas de Mortalidade são tabelas que fornecem informações sobre a mortalidade de uma determinada população. Elas são usadas para calcular a expectativa de vida média e outras estatísticas relacionadas à mortalidade.

Uma tabela de mortalidade geralmente apresenta a taxa de mortalidade por idade, o número de pessoas vivas em cada idade e o número de pessoas que morreram em cada idade. A partir desses dados, é possível calcular a probabilidade de sobrevivência em cada idade e a expectativa de vida média da população.

Elas são frequentemente usadas por companhias de seguros para calcular as taxas de prémio com base na expectativa de vida da população.

São as tábuas de mortalidade que servem de base à construção das tabelas de taxas de seguros de vida risco também conhecidas como Tarifas.

No entanto, é importante lembrar que as tábuas de mortalidade são baseadas em dados históricos e podem não refletir com precisão as tendências atuais e futuras da mortalidade. Além disso, elas não levam em consideração fatores como estilo de vida e doenças crónicas, que podem afetar significativamente a expectativa de vida de uma pessoa individualmente.

Resumindo, com a finalidade de permitir o cálculo das taxas de mortalidade ao longo de períodos de qualquer extensão é usual recorrer a esta ferramenta designada tábua de mortalidade, ou seja, é uma tabela onde o número de pessoas vivas em cada idade lx vai sofrendo anualmente um decremento dx:

3.2 Cálculo da Idade Atuarial

No cálculo dos prémios e benefícios dos seguros de vida, é comum considerar dois conceitos diferentes de idade: a idade atuarial e a idade comum.

- Idade Atuarial: A idade atuarial é a idade calculada com base em tabelas atuariais, que levam em consideração a expectativa de vida e a probabilidade de mortalidade do segurado. É uma idade técnica que pode ser diferente da idade real do segurado. A idade atuarial é usada pelos seguradores para determinar os prémios do seguro de vida, pois reflete o risco de mortalidade do segurado ao longo do tempo. A idade atuarial normalmente é calculada com base na idade do segurado no início do período de cobertura do seguro e pode ser ajustada anualmente com base nas tábuas de mortalidade e outras considerações atuariais.

Sempre que estão decorridos mais do que 182 dias da data aniversário passada, considera-se que a pessoa segura tem mais um ano de idade.

- Idade Comum: A idade comum é a idade real do segurado, ou seja, a idade cronológica com base em sua data de nascimento. A idade comum pode ser usada em algumas apólices de seguro de vida para fins de simplificação ou em casos específicos em que a idade atuarial não é relevante.

É importante observar que a diferença entre a idade atuarial e a idade comum pode ter impacto no valor dos prémios do seguro de vida. Por exemplo, se a idade atuarial for maior do que a idade comum, os prémios do seguro de vida podem ser mais altos, uma vez que o risco de mortalidade é considerado maior pelo segurador. É fundamental compreender como a idade é calculada na apólice específica de seguro de vida em questão, uma vez que isso pode afetar os prémios e benefícios ao longo do tempo.

3.3 Cálculo da Taxa do Prémio do Seguro de Vida

O cálculo da taxa do prémio do seguro de vida pode variar de acordo com os seguradores e as políticas específicas de cada um. No entanto, geralmente, o cálculo da taxa de prémio tem em consideração vários fatores.

Os principais fatores que podem influenciar o valor do prémio num seguro de vida são:

- Idade do Segurado: A idade é um fator importante, pois geralmente quanto mais jovem o segurado, menor é o risco para o segurador. Normalmente, os seguradores possuem tabelas de taxas de prémio específicas para diferentes faixas etárias.

- Estado de Saúde: os seguradores podem exigir que o segurado preencha um questionário médico ou faça exames médicos para avaliar seu estado de saúde. Condições de saúde pré-existentes ou fatores de risco podem influenciar a taxa do prémio, podendo resultar em um valor mais alto ou até mesmo na recusa do seguro.

- Profissão: Avaliação da profissão que exerce a pessoa segura influencia no cálculo da taxa do prémio porque existem profissões consideradas de pouco risco e outras de elevado risco. Algumas profissões de risco por exemplo, um bombeiro, forças de segurança ou um polícia têm uma maior probabilidade de ter um acidente ou morrer prematuramente.

- Hábitos de consumo de Tabaco ou ingestão de Álcool: Estes tipos de hábitos causam mortes prematuras em Portugal, sendo expectável que o seu consumo possa reduzir em um ano a esperança de vida.

- Índice de Massa Corporal e Tensão Arterial: os seguradores podem utilizar o índice de massa corporal para determinar o valor a pagar pelo seu seguro. Índices fora dos parâmetros normais constituem um maior risco para os seguradores, visto que se trata de casos de magreza ou obesidade.

- Zonas Geográficas: um outro fator relevante e que pode contribuir para o agravamento do prémio ou exclusão de algumas coberturas, dependendo do país para onde a pessoa segura tem o hábito de se deslocar a trabalho ou a lazer.

3.4 Provisões Técnicas

Provisões técnicas são reservas financeiras que as companhias de seguros são obrigadas a constituir para cumprir suas obrigações futuras em relação às apólices de seguro de vida. Essas provisões têm como objetivo garantir que o segurador tenha fundos adequados para cumprir com os pagamentos de sinistros e outras obrigações decorrentes dos contratos de seguro.

Provisões técnicas são reservas financeiras que as companhias de seguros são obrigadas a constituir para cumprir suas obrigações futuras em relação às apólices de seguro de vida. Essas provisões têm como objetivo garantir que o segurador tenha fundos adequados para cumprir com os pagamentos de sinistros e outras obrigações decorrentes dos contratos de seguro.

Abaixo estão identificadas algumas das provisões técnicas comuns nos seguros de vida:

- Provisão Matemática: É a provisão que corresponde ao valor atuarial das obrigações futuras do segurador em relação às apólices de seguro de vida. Ela é calculada com base em critérios atuariais, como tábuas de mortalidade, taxas de juros e outras suposições, e representa a estimativa dos futuros pagamentos de benefícios e outras obrigações da seguradora.

- Provisão para Sinistros: É a provisão que o segurador constitui para fazer face aos sinistros que ocorreram, mas ainda não foram pagos. Ela é baseada na estimativa dos sinistros que foram reportados à seguradora, mas ainda não foram liquidados ou pagos.

- Provisão para Prémios Não Adquiridos: É a provisão que o segurador constitui para cobrir os prémios que foram cobrados dos segurados, mas que ainda não foram totalmente considerados como receita do segurador, porque a cobertura ainda não foi adquirida ao longo do tempo. Essa provisão é geralmente usada em seguros de vida nivelados, onde os prémios são maiores no início do contrato.

- Provisão para Compromissos de Taxa: É a provisão que o segurador constitui para garantir o cumprimento de compromissos contratuais relacionados a taxas de juros garantidas ou outras taxas aplicáveis aos contratos de seguro. Essa provisão é usada em seguros de vida com características de rendimento garantido.

- Provisão para Estabilização de Carteira: É a provisão que o segurador constitui para lidar com a volatilidade dos ativos de investimento subjacentes às apólices de seguro de vida. Ela é usada para suavizar as flutuações de valor dos ativos e garantir a estabilidade financeira da seguradora.

- Provisão para Risco de Cobrança: É a provisão que o segurador constitui para cobrir o risco de incumprimento dos prémios por parte dos segurados. Essa provisão é usada para garantir que o segurador tenha recursos adequados para lidar com o incumprimento e garantir a continuidade das coberturas de seguro.

- IBNR (Incurred But Not Reported Claim): É a provisão que o segurador constitui para cobrir a estimativa de sinistros que tenham ocorrido, mas ainda não tenham sido reportados. Essa provisão é usada para garantir que o segurador tenha recursos adequados para lidar com sinistros que possam ser reportados após o término do período contábil.

3.5 Seleção de Riscos e Anti-seleção de Riscos

Seleção de Riscos e Anti-seleção de Riscos são conceitos importantes nos seguros de vida e referem-se à avaliação e gestão dos riscos associados aos segurados por parte dos seguradores.

A seleção de riscos é o processo pelo qual um segurador avalia os riscos apresentados pelos potenciais segurados antes de emitir uma apólice de seguro. Isso envolve a análise detalhada dos dados de saúde, histórico médico, estilo de vida, profissão, hobbies, entre outros fatores relevantes para a determinação do risco de mortalidade do segurado. Com base nessas informações, o segurador pode aceitar o risco e emitir uma apólice de seguro com prémios e condições adequadas, ou recusar o risco caso seja considerado muito elevado.

Por outro lado, a anti-seleção de riscos ocorre quando os segurados têm informações privilegiadas sobre seu próprio estado de saúde ou outros fatores de risco e utilizam essas informações para obter vantagens indevidas na contratação de um seguro de vida. Por exemplo, uma pessoa com condições de saúde preexistentes que aumentam seu risco de mortalidade pode ocultar ou não divulgar essas informações ao segurador com o objetivo de obter prémios mais baixos ou condições mais favoráveis na apólice de seguro. Isso pode resultar em assimetria de informações, onde o segurador não tem conhecimento completo do risco real associado ao segurado, o que pode levar a prejuízos financeiros para o segurador e impactar negativamente o equilíbrio atuarial do contrato de seguro.

Os seguradores utilizam diversas técnicas e critérios para mitigar a seleção adversa e a anti-seleção de riscos, como questionários de saúde, exames médicos, análise de histórico médico, cruzamento de informações com bancos de dados externos e outras ferramentas de avaliação de risco.

O objetivo é estimar adequadamente os riscos envolvidos e estabelecer prémios e condições justas e adequadas para os segurados, levando em consideração o princípio do mutualismo, que é a base dos seguros, onde os riscos são distribuídos entre os segurados de forma equitativa.

![]() Sobreprémios ou agravamentos de prémios são termos usados nos Seguros de Vida para descrever uma situação em que um segurado é cobrado com um prémio mais alto do que o prémio básico padrão devido a fatores de risco específicos associados a ele. Esses fatores podem incluir condições de saúde preexistentes, histórico familiar de doenças, estilo de vida de alto risco, profissões perigosas, participação em atividades arriscadas, entre outros.

Sobreprémios ou agravamentos de prémios são termos usados nos Seguros de Vida para descrever uma situação em que um segurado é cobrado com um prémio mais alto do que o prémio básico padrão devido a fatores de risco específicos associados a ele. Esses fatores podem incluir condições de saúde preexistentes, histórico familiar de doenças, estilo de vida de alto risco, profissões perigosas, participação em atividades arriscadas, entre outros.

Os sobreprémios ou agravamentos de prémios são aplicados quando o risco associado a um segurado é considerado mais elevado do que a média de outros segurados do mesmo grupo de risco. Isso ocorre porque as seguradoras avaliam o risco de mortalidade de cada segurado com base em suas características individuais e usam essa avaliação para determinar os prémios a serem cobrados. Se um segurado apresenta fatores de risco que aumentam a probabilidade de sinistros, a seguradora pode aplicar um sobreprémio ou agravamento de prémio para refletir esse risco adicional.

Os sobreprémios ou agravamentos de prémios podem ser aplicados como uma forma de mitigar o risco associado a determinados segurados e garantir que a seguradora seja adequadamente compensada pelo risco assumido.

Essa prática é baseada no princípio do mutualismo, onde os segurados com maior risco pagam prémios mais altos para compensar o maior risco que representam para a seguradora e para equilibrar os custos de seguro para o conjunto de segurados.

3.6 Participação de Resultados

A participação de resultados é uma prática comum em alguns tipos de seguros de vida, em que o tomador de seguro pode compartilhar os resultados financeiros, técnicos e de mortalidade da seguradora.

- Resultados Financeiros: A participação nos resultados financeiros refere-se à parcela dos lucros obtidos pelo segurador com seus investimentos financeiros, como juros, dividendos, ganhos de capital, entre outros. O segurador pode distribuir uma parte desses lucros aos segurados participantes, como uma forma de compartilhar os ganhos obtidos com a aplicação dos recursos financeiros do fundo do seguro.

- Resultados Técnicos: A participação nos resultados técnicos está relacionada ao desempenho geral do produto de seguro de vida em termos de prémios pagos pelos segurados versus sinistros ocorridos e despesas operacionais. Se o desempenho técnico do produto for melhor do que o previsto, a seguradora pode distribuir uma parte do excedente ao tomador de seguro como forma de participação nos resultados técnicos.

- Resultados de Mortalidade: A participação nos resultados de mortalidade refere-se à experiência de mortalidade do grupo de segurados de um determinado contrato de seguro de vida. Se a experiência de mortalidade for melhor do que o esperado, ou seja, se o número de sinistros ocorridos for menor do que o previsto, a seguradora pode distribuir uma parte do excedente ao tomador de seguro como forma de participação nos resultados de mortalidade.

A participação de resultados é uma forma de os segurados compartilharem os resultados financeiros, técnicos e de mortalidade da seguradora, além de incentivar a fidelidade e a permanência dos segurados no contrato de seguro de vida. É importante observar que a participação de resultados pode variar de acordo com o contrato de seguro de vida e a prática da seguradora, e pode estar sujeita a limites, condições e critérios específicos estabelecidos no contrato de seguro.

4. Seguros de Vida Individual e de Grupo

4.1 Diferença entre Seguros de Vida Individuais e Seguros de Grupo

Os seguros individuais são contratados por uma única pessoa ou um agregado familiar e cobrem riscos relativos a essas pessoas.

Já os seguros de grupo são contratados pelo tomador do seguro para cobrir riscos de um conjunto de pessoas ligadas a ele por uma relação distinta do seguro, como os trabalhadores de uma empresa ou os membros de uma associação.

Os seguros de grupo oferecem algumas vantagens em relação aos seguros individuais, como a possibilidade de negociar melhores preços devido ao maior número de segurados envolvidos.

:: Contrato de Seguro de Grupo

O contrato de seguro de grupo cobre riscos de um conjunto de pessoas ligadas ao tomador de seguro por um vínculo que não seja o de segurar.

Os Seguros de Grupo podem ser:

- Contributivos – os segurados suportam o pagamento de parte ou da totalidade do prémio do seguro. Pode ser acordado que os segurados paguem, diretamente ao segurador a respetiva parte do prémio.

- Não contributivos – o prémio é totalmente suportado pelo tomador do seguro (por exemplo, seguro de vida oferecido aos trabalhadores, que são os segurados, pela empresa em que trabalham, que é a tomadora do seguro).

Tanto num como noutro, quem tem a obrigação de pagar o prémio ao segurador é o tomador do seguro.

:: Deveres de Informação ao Segurado

O tomador do seguro tem a responsabilidade de informar os segurados sobre as coberturas e exclusões, as obrigações e os direitos em caso de sinistro e as alterações ao contrato.

Essa obrigação está prevista na Lei do Contrato de Seguro e tem como objetivo garantir que os segurados estejam plenamente cientes das condições do contrato que estão assinando. O modelo de informação elaborado pelo segurador deve ser claro e completo, permitindo que os segurados compreendam as condições do contrato e possam tomar decisões informadas.

Por outro lado, o segurador também tem a responsabilidade de responder aos pedidos de informação feitos pelos segurados, fornecendo-lhes todas as informações necessárias para que eles possam compreender o contrato. Essa obrigação está relacionada à transparência e à clareza nas relações entre o segurador e os segurados.

Por outro lado, o segurador também tem a responsabilidade de responder aos pedidos de informação feitos pelos segurados, fornecendo-lhes todas as informações necessárias para que eles possam compreender o contrato. Essa obrigação está relacionada à transparência e à clareza nas relações entre o segurador e os segurados.

É importante realçar que tanto o tomador do seguro quanto o segurador devem agir de boa-fé e com transparência em todas as fases do contrato de seguro, desde a contratação até a eventual liquidação de sinistros.

Nos contratos de seguro de grupo contributivos, o tomador do seguro deve prestar aos segurados todas as informações a que um tomador de um seguro individual teria direito e caso seja simultaneamente beneficiário do mesmo, deve informar os segurados do montante das remunerações que lhe sejam devidas pela sua intervenção no contrato, bem como a proporção dessas remunerações face ao valor do prémio que o segurado suporta.

4.2 Seguros de Vida não vinculados ao Crédito

Os Seguros não vinculados ao Crédito ou “Seguros de Previdência”, nome pelo qual são conhecidos no mercado segurador, servem para proteger o futuro financeiro das famílias, o seguro de vida desempenha um papel fundamental. Embora a maioria das pessoas esteja familiarizada com os seguros de vida oferecidos em conjunto com empréstimos ou financiamentos, os seguros de vida não vinculados ao crédito oferecem uma opção complementar aos seguros associados aos créditos.

Diferente dos seguros de vida vinculados ao crédito, que são projetados para liquidar uma dívida específica em caso de falecimento ou invalidez do segurado, os seguros de vida não vinculados ao crédito proporcionam uma proteção abrangente e flexível. Eles oferecem benefícios financeiros que podem ajudar no equilíbrio financeiro durante uma recuperação ou ser utilizados pelos beneficiários de acordo com suas necessidades individuais, seja para pagar despesas diárias, cobrir custos com educação, liquidar dívidas existentes ou até mesmo investir no futuro.

Uma das principais vantagens dos seguros de vida não vinculados ao crédito é a liberdade de escolha de coberturas e de valores dos prémios e capitais seguros. Também os segurados têm a flexibilidade de selecionar os beneficiários de sua preferência. Essa opção permite que as famílias planeiem o seu futuro financeiro de acordo com suas próprias circunstâncias únicas.

Abaixo seguem algumas coberturas complementares que os seguradores oferecem nos produtos de Seguros de Vida (Seguros de Previdência):

- Invalidez absoluta e definitiva (IAD);

- Invalidez total e permanente (ITP);

- Morte por acidente (MA);

- Morte por acidente de circulação (MAC);

- Invalidez absoluta e permanente (IAP);

- Morte ou invalidez absoluta e permanente por acidente (MIA);

- Morte ou invalidez absoluta e permanente por acidente de circulação (MIAC);

- Doenças graves;

- Subsídio diário de hospitalização;

- Subsídio para funeral.

Além disso, os seguros de vida não vinculados ao crédito oferecem proteção contínua, independentemente das mudanças nas obrigações financeiras do segurado. Ao contrário dos seguros vinculados ao crédito, que geralmente têm um período de vigência limitado associado ao prazo do contrato de crédito.

Outra característica importante dos seguros de vida não vinculados ao crédito é a possibilidade de poupança de valor em dinheiro. Muitos desses seguros oferecem uma componente de investimento (Seguros de Vida Mistos – Vida + Poupança), permitindo que parte dos prémios pagos sejam direcionados para um fundo de poupança.

Esse valor pode ser resgatado ou utilizado como garantia de empréstimo em momentos de necessidade financeira.

4.3 Seguros de Vida vinculados ao Crédito Bancário

Seguros de vida associados ao crédito bancário são aqueles que as instituições financeiras oferecem aos clientes para garantir o pagamento das prestações em caso de morte ou invalidez do titular da dívida. A contratação deste seguro não é obrigatória por lei, refere o Decreto-Lei n.º 222/2009.

Seguros de vida associados ao crédito bancário são aqueles que as instituições financeiras oferecem aos clientes para garantir o pagamento das prestações em caso de morte ou invalidez do titular da dívida. A contratação deste seguro não é obrigatória por lei, refere o Decreto-Lei n.º 222/2009.

Ainda assim, o mesmo diploma reconhece que é legítima a preocupação dos bancos em obter a celebração de tais seguros, “que se destinam a assegurar a possibilidade de satisfação do crédito em circunstâncias extremas, de grave infortúnio, suscetíveis, em abstrato, de pôr em causa a solvabilidade das famílias atingidas”.

De acordo com a legislação em vigor, cabe à instituição de crédito que concede crédito à habitação prestar aos interessados, na fase pré-contratual, todos os esclarecimentos exigíveis e solicitados sobre o contrato de seguro de vida que lhes propõe ou aconselha.

Essa informação inclui, entre outros aspetos, as exclusões do contrato de seguro, as doenças e patologias pré-existentes, períodos de carência, as consequências e implicações jurídicas da existência dessas condições contratuais, as regras inerentes ao pagamento dos prémios de seguro e a obrigatoriedade de vinculação contratual à anuidade do contrato.

As instituições financeiras têm o dever de informar os clientes de forma clara e transparente sobre as condições do contrato de seguro de vida associado ao crédito à habitação, para que possam tomar decisões informadas e conscientes. Os clientes têm o direito de solicitar todas as informações necessárias e esclarecimentos sobre as cláusulas do contrato antes de assiná-lo, e as instituições financeiras devem responder a todas as perguntas de forma clara e compreensível.

Sempre que a celebração do contrato de crédito à habitação se encontre subordinada à condição de contratação de um seguro de vida, a instituição de crédito deve, na fase pré -contratual:

- Declarar que a celebração do contrato de crédito à habitação se encontra subordinada à condição de contratação de um seguro de vida;

- Esclarecer que, em caso de sinistro que se encontre abrangido pela cobertura da apólice de seguro contratada, o capital seguro é pago à instituição de crédito para antecipação total ou parcial da amortização do empréstimo;

- Fornecer uma descrição das coberturas e demais requisitos mínimos a que um seguro de vida deve obedecer, de modo a ser aceite pela instituição de crédito;

- Declarar que os interessados têm o direito de optar pela contratação de seguro de vida junto da empresa de seguros da sua preferência, ou de dar em garantia um ou mais seguros de vida de que já sejam titulares, desde que respeitem os requisitos mínimos a que se refere a alínea anterior;

- Informar os interessados sobre o direito de, na vigência dos contratos, transferirem o empréstimo para outra instituição de crédito usando como garantia o mesmo contrato de seguro de vida, de acordo com o disposto no artigo 4.º do Decreto -Lei n.º 171/2008, de 26 de Agosto, ou de celebrar novo contrato de seguro de vida em substituição do primeiro em garantia do mesmo crédito à habitação;

- Incluir o valor dos prémios de seguro que propõe na simulação dos custos associados à subscrição do crédito à habitação, considerando -os no cálculo da respetiva taxa anual efetiva (TAE).

O contrato de seguro de vida tem um capital seguro igual ao capital em dívida ao abrigo do contrato de crédito à habitação, ao longo de toda a sua vigência.

A instituição de crédito deve informar a empresa de seguros em tempo útil acerca da evolução do montante em dívida ao abrigo do contrato de crédito à habitação, devendo a empresa de seguros proceder de imediato à correspondente atualização do capital seguro, com efeitos reportados à data de cada alteração do montante em dívida ao abrigo do contrato de crédito à habitação, creditando ou restituindo ao segurado as quantias entretanto pagas no âmbito do contrato de seguro.

A instituição de crédito deve informar a empresa de seguros em tempo útil acerca da evolução do montante em dívida ao abrigo do contrato de crédito à habitação, devendo a empresa de seguros proceder de imediato à correspondente atualização do capital seguro, com efeitos reportados à data de cada alteração do montante em dívida ao abrigo do contrato de crédito à habitação, creditando ou restituindo ao segurado as quantias entretanto pagas no âmbito do contrato de seguro.

Quer o contrato de seguro tenha sido celebrado através da instituição de crédito quer tenha sido celebrado com uma companhia de seguros, escolhida pelo consumidor, os seguradores devem comunicar às instituições de crédito as alterações realizadas pelo consumidor aos contratos de seguro de vida utilizados como garantia do crédito à habitação.

5. Processo de Emissão de Apólice – Seguro de Vida

5.1 Proposta de Seguro

A proposta de seguro é o documento pelo qual o tomador do seguro manifesta sua vontade de contratar um seguro e informa ao segurador sobre o risco que deseja segurar. É, portanto, o primeiro passo na celebração de um contrato de seguro.

Na proposta de seguro, o tomador do seguro deve fornecer informações precisas e completas sobre o risco a ser segurado, como por exemplo, informações sobre os dados das pessoas seguras, capital seguro, prazo, beneficiários, entre outras informações relevantes. É importante que essas informações sejam precisas, uma vez que qualquer inexatidão ou omissão pode afetar a validade do contrato de seguro.

É a partir do que é declarado na proposta de seguro que o segurador avalia o risco e decide se aceita cobrir. É também com base nessa informação que o segurador calcula o prémio a pagar. Para isso, pode pedir mais informações para além das que são solicitadas na proposta. O tomador do seguro e o segurado devem comunicar todos os factos que conheçam, sem omitir informação que seja significativa para o segurador avaliar o risco a cobrir.

Além disso, a proposta de seguro pode conter cláusulas que estabelecem as condições do contrato, como coberturas, exclusões e condições gerais e particulares. Essas cláusulas devem ser claras e objetivas para evitar mal-entendidos ou interpretações equivocadas.

Após receber a proposta de seguro, o segurador pode aceitá-la, recusá-la ou fazer uma contraproposta com modificações nas condições do contrato. Se a proposta for aceite, o contrato de seguro é celebrado e passa a vigorar a partir da data estipulada no contrato. Ou seja, é emitida apólice de seguro, que é o documento que contém o que foi acordado pelas partes, nomeadamente as condições do contrato celebrado entre o tomador do seguro e o segurador.

Após receber a proposta de seguro, o segurador pode aceitá-la, recusá-la ou fazer uma contraproposta com modificações nas condições do contrato. Se a proposta for aceite, o contrato de seguro é celebrado e passa a vigorar a partir da data estipulada no contrato. Ou seja, é emitida apólice de seguro, que é o documento que contém o que foi acordado pelas partes, nomeadamente as condições do contrato celebrado entre o tomador do seguro e o segurador.

:: Proposta de Seguro – Informações Omissas

a) Se o Erro ou Omissão for Propositado

a) Se o Erro ou Omissão for Propositado

Se o tomador do seguro ou o segurado não informarem, intencionalmente, de forma correta e completa o segurador, o contrato de seguro pode ser anulado. Isso ocorre porque a informação precisa e completa sobre o risco é fundamental para que o segurador possa avaliar o risco e determinar as condições do contrato.

Se o segurador tomar conhecimento de que o tomador do seguro ou o segurado não informou, intencionalmente, de forma correta e completa o segurador, o contrato pode ser anulado. Nesse caso, o segurador não será obrigado a cobrir o sinistro que ocorreu antes de ter tido conhecimento dessa situação ou nos três meses seguintes a esse conhecimento.

Essa é uma medida de proteção do segurador, que tem o direito de receber informações precisas e completas sobre o risco a ser segurado para avaliar adequadamente os riscos envolvidos e definir as condições do contrato.

A anulação do contrato é uma forma de garantir que o segurador não seja prejudicado por informações incorretas ou incompletas, o que pode levar a uma avaliação inadequada do risco e a um eventual prejuízo financeiro.

b) Se o Erro ou Omissão for Negligente (Não Intencional)

Se o tomador do seguro ou o segurado não for cuidadoso na declaração do risco, fazendo-a de forma incorreta ou incompleta, mas sem que o erro ou omissão seja intencional, o segurador pode:

- Propor uma alteração do contrato, no prazo de três meses a contar da data em que tomou conhecimento de que a informação sobre o risco não estava correta;

- Fazer cessar o contrato, se demonstrar que nunca celebra contratos para cobrir os riscos que não foram comunicados ou que o foram incorretamente.

Se antes da cessação ou alteração do contrato ocorrer um sinistro cuja verificação ou consequências tenham sido influenciadas pelo facto omitido ou incorreto, o segurador deve cobri-lo de forma proporcional à diferença entre o prémio pago e o que seria devido se o segurador conhecesse de forma completa e exata o risco, ou seja:

- Se o prémio pago representar 50% do prémio que deveria ser pago caso não tivesse existido o erro ou omissão, o segurador apenas é responsável por 50% da prestação convencionada.

Se o segurador provar que não celebra contratos para cobrir o risco não comunicado ou comunicado incorretamente, não é obrigado a cobrir o sinistro (tem apenas de devolver o prémio já pago).

5.2 Processo de Subscrição

O processo de subscrição de um seguro de vida envolve várias etapas. Embora os detalhes específicos possam variar de acordo com o segurador e o tipo de seguro de vida, seguem as fases comuns que costumam ocorrer durante o processo de subscrição:

:: 1.ª Fase – Proposta: O processo começa quando o proponente preenche uma proposta de adesão de seguro de vida. Nessa proposta geralmente solicita informações pessoais, como idade, histórico médico, ocupação, estilo de vida, hábitos de fumo e outras informações relevantes. As propostas de seguro e o questionário médico devem ser preenchidas pelo proponente e submetidas ao segurador através dos canais de distribuição.

:: 2.ª Fase – Questionário de Saúde e Exames Médicos: As grelhas de exames médicos são construídas pelos seguradores, ou seja, cada companhia de seguros tem as suas grelhas. Estas grelhas médicas tem como base a idade da pessoa segura, capital seguro (cúmulo de capital seguro existente na companhia) e a existência de um credor hipotecário. Estas grelhas indicam o tipo de exames médicos a realizar e questionários que devem preencher e devolver ao segurador. Os seguradores têm protocolos com clínicas e os clientes não têm qualquer custo com a realização destes exames.

Questionários de Saúde: o proponente deve fornecer informações detalhadas sobre seu estado de saúde, histórico médico pessoal e familiar. Isso pode incluir questões sobre doenças pré-existentes, hospitalizações anteriores, medicamentos em uso e exames médicos recentes.

Questionários de Saúde: o proponente deve fornecer informações detalhadas sobre seu estado de saúde, histórico médico pessoal e familiar. Isso pode incluir questões sobre doenças pré-existentes, hospitalizações anteriores, medicamentos em uso e exames médicos recentes.

- Exames Médicos: dependendo do valor segurado e da idade do proponente, a seguradora pode solicitar exames médicos para avaliar o estado de saúde do segurado em potencial. Esses exames podem incluir exames de sangue, urina, pressão arterial, raios-X e eletrocardiograma.

:: 3.ª Fase – Análise de Risco: Com base nas informações fornecidas pelo proponente e nos resultados dos exames médicos, o segurador avalia o risco a segurar dessa pessoa. Consideram fatores como idade, histórico médico, profissão, estilo de vida e hábitos de saúde. Com base nessa análise, a Direção de Risco do Segurador pode tomar as seguintes decisões:

- Seguro aceite;

- Seguro aceite com agravamento;

- Seguro aceite com uma ou várias exclusões;

- Seguro é recusado.

:: 4.ª Fase – Aceitação e Emissão da Apólice: Se a seguradora considerar o risco aceitável, ela emitirá uma apólice de seguro de vida. A apólice é um contrato legal entre o segurado e a seguradora, que estabelece os termos e condições do seguro, incluindo o valor segurado, prémio, coberturas, exclusões e outras cláusulas relevantes.

:: 4.ª Fase – Aceitação e Emissão da Apólice: Se a seguradora considerar o risco aceitável, ela emitirá uma apólice de seguro de vida. A apólice é um contrato legal entre o segurado e a seguradora, que estabelece os termos e condições do seguro, incluindo o valor segurado, prémio, coberturas, exclusões e outras cláusulas relevantes.

:: 5.ª Fase – Emissão de Apólice: Legalmente se a seguradora não contactar o cliente durante os primeiros 15 dias após a receção da documentação, o seguro considera-se automaticamente aceite. No caso de a seguradora contactar o cliente durante esses primeiros 15 dias solicitando novas informações, este prazo fica suspenso. Esta situação só se aplica aos seguros individuais e não para os seguros de grupo. Após o risco estar aceite, a apólice pode ser emitida pelos canais de distribuição ou pela seguradora e entregar as condições particulares, gerais e especiais.

5.3 Questionário Médico e Exames Médicos

:: QUESTIONÁRIO MÉDICO

:: QUESTIONÁRIO MÉDICO

A subscrição de um seguro de vida é um processo crucial para garantir a proteção financeira e o bem-estar das pessoas. Uma etapa essencial desse processo é o preenchimento de um questionário médico, no qual os proponentes fornecem informações sobre sua saúde e histórico médico.

O questionário médico tem como objetivo auxiliar os seguradores a avaliar os riscos associados à subscrição de um seguro de vida. Ele geralmente inclui perguntas detalhadas sobre doenças pré-existentes, histórico de hospitalizações, doenças crónicas, cirurgias anteriores, medicamento em uso e qualquer outra informação relevante sobre o estado de saúde do proponente.

Os seguradores consideram essas informações vitais para calcular o prémio do seguro de vida e determinar se aceitarão a solicitação de subscrição. Isso ocorre porque a probabilidade de um sinistro ocorrer durante a vigência do seguro está diretamente relacionada ao estado de saúde do segurado. Portanto, quanto maior o risco, maior pode ser o prémio do seguro ou, em alguns casos, a seguradora pode até recusar a cobertura.

Os seguradores consideram essas informações vitais para calcular o prémio do seguro de vida e determinar se aceitarão a solicitação de subscrição. Isso ocorre porque a probabilidade de um sinistro ocorrer durante a vigência do seguro está diretamente relacionada ao estado de saúde do segurado. Portanto, quanto maior o risco, maior pode ser o prémio do seguro ou, em alguns casos, a seguradora pode até recusar a cobertura.

É importante que os proponentes preencham o questionário médico com rigor e sinceridade. Fornecer informações falsas ou omitir informações relevantes pode resultar na anulação do seguro ou na recusa de indemnização em caso de sinistro. Os seguradores têm o direito de investigar a veracidade das informações fornecidas e podem solicitar exames médicos adicionais, se necessário.

É compreensível que algumas pessoas possam ter preocupações sobre a privacidade das suas informações médicas. No entanto, é importante saber que as seguradoras estão sujeitas à Proteção de Dados e regulamentações que protegem a confidencialidade das informações pessoais dos proponentes. Essas informações são tratadas com o mais alto nível de sigilo e só são utilizadas para fins de subscrição e gestão do seguro.

:: EXAMES MÉDICOS

Tendo em vista a avaliação do risco, a celebração do contrato de seguro de pessoas pode depender de declaração sobre o estado de saúde e da realização de exames médicos à pessoa segura.

Quando haja lugar à realização de exames médicos, o segurador deve entregar ao candidato, antes da realização dos referidos exames:

- Discriminação exaustiva dos exames, testes e análises a realizar;

- Informação sobre entidades junto das quais os referidos atos podem ser realizados;

- Informação sobre o regime de custeamento das despesas com a realização dos exames e, se for o caso, sobre a forma como o respetivo custo vai ser reembolsado a quem o financie;

- Identificação da pessoa ou entidade à qual devam ser enviados os resultados dos exames ou relatórios dos atos realizados.

Realizados os exames, a pessoa segura tem direito a que o segurador, quando solicitado para o efeito, lhe forneça todas as informações de que disponha sobre a sua saúde, de modo adequado do ponto de vista ético e humano.

Realizados os exames, a pessoa segura tem direito a que o segurador, quando solicitado para o efeito, lhe forneça todas as informações de que disponha sobre a sua saúde, de modo adequado do ponto de vista ético e humano.

Quando solicitado, o resultado dos exames médicos deve ser também comunicado à pessoa segura ou a quem esta expressamente indique.

Tal comunicação deve ser feita por um médico, salvo se as circunstâncias já forem do conhecimento da pessoa.

Para além do referido, o resultado dos exames médicos deve ainda ser comunicado, e também quando solicitado, ao tomador do seguro ou segurado, quanto ao efeito de tal resultado na decisão do segurador, nomeadamente no que respeite à não aceitação do seguro ou à sua aceitação em condições especiais.

6. Enquadramento Fiscal – Seguros de Vida

6.1 Particulares

Os seguros de vida não contam para efeitos de despesas de IRS mas existem duas exceções:

- Se tiver um grau de incapacidade igual ou superior a 60%, pode deduzir 25 % (de acordo com o Artigo 87º do Código do IRS) da totalidade dos prémios de seguros de vida ou contribuições pagas a associações mutualistas que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice, tendo como limite 15% do valor total da coleta;

- Se tiver uma profissão de desgaste rápido (desportistas, mineiros e pescadores), poderá deduzir 100% (artigo 27º do Código do IRS) dos prémios pagos em seguros de vida, desde que o seguro cubra os riscos de invalidez, morte ou de reforma por velhice (após os 55 anos de idade). No entanto, o seguro não pode garantir o pagamento de qualquer capital em dívida e este não pode acontecer durante os primeiros cinco anos. O limite desta dedução corresponde a 5 x IAS (Indexante dos Apoios Sociais).

6.2 Empresas

Os prémios pagos relativos aos seguros de vida são considerados custos ou perdas de exercício desde que cumpram os requisitos previstos no art.º 23 ou art.º 43 do CIRC.

:: Gastos do Exercício

a) Seguros Atribuídos a Título de Rendimentos do Trabalho | Direitos Adquiridos e Individualizados

Os montantes despendidos pela entidade patronal em Seguros e Operações do Ramo Vida, PPR, PPE e PPR/E, Seguros de Doença e Acidentes Pessoais, a favor dos seus trabalhadores, quando constituam rendimentos do trabalho dependente e, consequentemente tenham sido tributados em sede de IRS, são considerados, sem limite, gastos do período de tributação (Cf. art.º 2.º do CIRS e art.º 23.º do CIRC).

b) Seguros Atribuídos a Título de Meras Expetativas

Os montantes despendidos pela entidade patronal em Seguros de Vida, Seguros de Saúde e Seguros de Acidentes Pessoais a favor dos seus trabalhadores, quando não sejam considerados rendimentos do trabalho dependente, são aceites como gasto dedutível da empresa, desde que sejam observados os requisitos definidos no artigo 43.º do CIRC e não excedam, anualmente, os seguintes limites:

- 15% das despesas suportadas com o pessoal (remunerações, ordenados ou salários do exercício), se os seguros forem atribuídos a trabalhadores com direito a pensões da Segurança Social;

- 25% das despesas com o pessoal se os referidos seguros forem atribuídos a trabalhadores sem direito a pensões da Segurança Social.

Os referidos limites podem ser superiores em determinadas condições (Cf. art.º 43.º do CIRC).

7. Sinistros

O sinistro corresponde à verificação, total ou parcial, do evento que desencadeia o acionamento da cobertura do risco prevista no contrato.

7.1 Participação e Prazos

A verificação do sinistro deve ser comunicada ao segurador pelo tomador do seguro, pelo segurado ou pelo beneficiário, no prazo de oito dias a contar da ocorrência.

Na participação devem ser explicitadas as circunstâncias da verificação do sinistro, as eventuais causas da sua ocorrência e respetivas consequências.

O tomador do seguro, o segurado ou o beneficiário deve igualmente prestar ao segurador todas as informações relevantes que este solicite relativas ao sinistro e às suas consequências.

7.2 Documentação

A documentação necessária a ser apresentada em caso de sinistro, incluindo os documentos específicos, pode variar dependendo do tipo de sinistro em questão, como morte por acidente ou doença, invalidez, entre outros. Geralmente, as seguradoras têm requisitos específicos e procedimentos para o processo de sinistro, e é importante seguir as orientações fornecidas pela sua seguradora em particular.

Aqui estão alguns exemplos de documentos que podem ser exigidos em diferentes tipos de sinistros em um seguro de vida:

a) Morte por Acidente: Certificado de óbito, cópia do cartão de cidadão, relatório da autópsia, taxa de alcoolemia, auto de ocorrência das autoridades, habilitação dos herdeiros, se o beneficiário for uma entidade bancária, deve ser anexa uma declaração do banco com o capital em divida, participação de sinistro preenchido (formulário próprio da companhia de seguros), entre outros.

b) Morte por Doença: Certificado de óbito, cópia do cartão de cidadão, relatório da autópsia, relatório médico, habilitação dos herdeiros, se o beneficiário for uma entidade bancária, deve ser anexa uma declaração do banco com o capital em divida, participação de sinistro preenchido (formulário próprio da companhia de seguros), entre outros.

c) Invalidez por Acidente: cópia do cartão de cidadão, relatório detalhado em que ocorreu o sinistro, auto de ocorrência das autoridades, taxa de alcoolemia, atestado de incapacidade de multiusos, se o beneficiário for uma entidade bancária, deve ser anexa uma declaração do banco com o capital em divida, participação de sinistro preenchido (formulário próprio da companhia de seguros), entre outros.

d) Invalidez por Doença: cópia do cartão de cidadão, relatório médico, atestado de incapacidade de multiusos, se o beneficiário for uma entidade bancária, deve ser anexa uma declaração do banco com o capital em divida, participação de sinistro preenchido (formulário próprio da companhia de seguros), entre outros.

Os documentos solicitados pelas seguradoras podem variar de companhia para companhia, embora as diferenças sejam mínimas. Depois de analisada a informação recolhida, a seguradora poderá concluir que é necessário ou não, solicitar alguma documentação adicional.

Os documentos solicitados pelas seguradoras podem variar de companhia para companhia, embora as diferenças sejam mínimas. Depois de analisada a informação recolhida, a seguradora poderá concluir que é necessário ou não, solicitar alguma documentação adicional.

8 – Deveres dos Mediadores de Seguros para com os Clientes

São deveres do mediador de seguros para com os clientes ou potenciais clientes:

Atuar em conformidade com os melhores interesses dos seus clientes, de forma honesta, correta e profissional;

Atuar em conformidade com os melhores interesses dos seus clientes, de forma honesta, correta e profissional;- Informar dos direitos e deveres que decorrem da celebração de contrato de seguro;

- Respeitando as necessidades e exigências do cliente e as informações, por este, prestadas;

- Não praticar quaisquer atos relacionados com um contrato de seguro sem informar previamente o respetivo tomador do seguro e obter a sua concordância;

- Transmitir à empresa de seguros, em tempo útil, todas as informações e instruções, no âmbito do contrato de seguro, que o tomador de seguro solicite;

- Prestar ao tomador de seguro todos os esclarecimentos relativos ao contrato de seguro previamente à sua celebração, durante a sua execução e durante a pendência dos conflitos dele derivados;

- Não fazer uso de outra profissão ou cargo que exerça para condicionar a liberdade negocial do cliente.

As informações prestadas aos clientes devem ser comunicadas:

Em papel;

Em papel;- Com clareza, exatidão e de forma compreensível e não enganosa para o cliente;

- Numa língua oficial do Estado-Membro;

- A título gratuito.

As informações acima mencionadas podem ser prestadas ao cliente através de um suporte duradouro diferente do papel, se estiverem preenchidas as seguintes condições:

- A utilização desse suporte duradouro é apropriada no contexto da relação comercial entre o mediador de seguros e o respetivo cliente;

- Ter sido dada ao cliente a opção de escolher entre apresentação das informações em papel ou no suporte duradouro em causa, tendo o mesmo escolhido este último suporte.

Também podem ser prestadas as informações aos clientes através de um sítio na Internet, se lhe forem pessoalmente dirigidas, designadamente através da criação de uma área pessoal, ou se estiverem preenchidas as seguintes condições:

- A prestação da informação através de um sítio na Internet ser apropriada no contexto da relação comercial entre o mediador de seguros e o respetivo cliente;

- O cliente ter dado o seu consentimento à prestação da informação através de um sítio na Internet;

- O cliente ter sido notificado eletronicamente do endereço do sítio a Internet e do local nesse sítio na Internet onde a informação pode ser consultada;

- Ser assegurado que a informação permanece acessível no sítio na Internet por um período razoável para consulta do cliente.

No caso de venda por telefone ou por qualquer outro meio de comunicação à distância, a prestação de informações deve cumprir o regime jurídico relativo à comercialização à distância de serviços financeiros, aprovado pelo decreto-lei nº 95/2006 de 29 de maio, na sua redação atual.

No caso de venda por telefone ou por qualquer outro meio de comunicação à distância, a prestação de informações deve cumprir o regime jurídico relativo à comercialização à distância de serviços financeiros, aprovado pelo decreto-lei nº 95/2006 de 29 de maio, na sua redação atual.